近日,迪士尼发布Q3财报,2024年前三季度累计收入687.87亿美元,同比增长1.67%;前三季度累计净利润52.09亿美元,同比增长93.21%。

值得注意的是,利润的增长主要得益于迪士尼娱乐部门,尤其是流媒体业务的积极业绩:包括Disney+、Hulu和ESPN+在内的业务合并后,首次实现盈利,比公司预期的提前了一个季度。而一向视为营收“支柱”的乐园收益,则呈现疲软之态,销售额和利润均低于华尔街预期。

主题乐园疲软背后

乐园业绩放缓,是偶然也是必然。

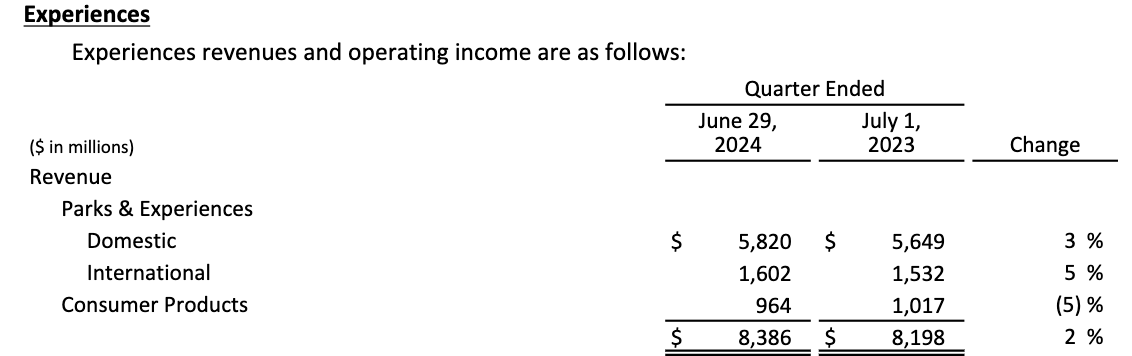

从财报数据看,Q3乐园和消费者体验业务的收入则仅仅增长2%,远低于Q2的10%增速;该部门运营利润还出现了3%的下降。

乐园和消费者体验业务

对比去年第三季度,主题乐园体验和产品业务为迪士尼营收增长做出较大贡献,增长率达13%。其中一大原因在“上海迪士尼度假区与香港迪士尼度假区的收入带动”。

今年暑期,上海迪士尼依旧火热。早在7月初,园区便迎来暑期客流高峰,日均接待量预计攀升至8.5万人次,创下历史新高。

然而持续的高温天气、以及奥运会的关注度,都对乐园客流造成影响。迪士尼方面表示,由于奥运会,巴黎迪士尼乐园的夏季游客减少。这正是业务整体放缓的一大因素。

同样的情况也发生在环球影城。今年7月,康卡斯特公司(环球影城母公司)公布的季度收入低于分析师预期,部分原因是其主题公园业务放缓。两家公司的高管均表示,乐园已度过了疫情后的激增反弹、步入正常化阶段。

值得注意的是,今年三季度,迪士尼商店的收入还出现了5%的下降。游客消费更趋于理性,这对视二销为重要收益的迪士尼是不小的挑战。

需求步入平缓,成本却仍居高不下。早在上海迪士尼开业时,就有媒体报道称,迪士尼主题乐园的管理成本是国内大型游乐园的五倍。由于管理空间大、到访人流量大、业态复杂和注重访客体验等因素,成本管控和服务品质往往成为两难的博弈。

在此之前,已有业者预测称,虽然主题乐园业务可以称得上迪士尼的“现金牛”,但是其辐射的人群有限,随着瞬时性的消费热情退却,迪士尼的主题乐园业务能否持续释放增长潜力,具有较大的不确切性。

流媒体增量何在

不过,新的“现金牛”已初露头角——迪士尼报告称,流媒体业务在Q3实现了4700万美元的利润,这是自2019年旗舰Disney+流媒体服务推出以来的首次盈利。

流媒体业务

此次盈利,迪士尼将其归功于Disney Core+的价格上涨和客户增长带来的订阅收入增长。该季度,Disney+核心用户(不包括印度和该地区其他国家的Disney+ Hotstar用户)增长了1%,达到1.183亿;Hulu的总用户也从上季度的5020万增长到5110万。预计第四季度Disney Core+用户将适度增长。

依托内容的核心竞争力,迪士尼还在不断探索布局零售的方法,并做出颇多尝试。比如合作推出更多的捆绑套餐、或是通过新增内容来吸引和保留订阅用户。内容之外,它还盯上了带货业务。近年来,其在优化流媒体功能之余,加强了广告生意的链接与探索。目前,Disney+已经与100多家品牌合作推出了广告选项,并在今年初启动测试了首个原生流媒体购物广告格式Gateway Shop。

尽管其用户增长保持相对平稳,但迪士尼仍在持续推动流媒体服务的盈利能力。近日,其计划新一轮的价格调整,从10月中旬起,Disney+、Hulu和ESPN+的大多数订阅套餐将面临1至2美元的月费增长。

“在持续调价策略下,平台也要实现对应的内容、服务升级。”有业者指出,若价值与价格不匹配,不仅难以横向拓展新受众,还可能面临老用户的流失。

南方+记者 叶绮涵免费股票配资平台